Revenu de solidarité active

Logo du RSA depuis 2007.

Le revenu de solidarité active (RSA) est une prestation sociale française, gérée par les conseils départementaux, versée par les caisses d'allocations familiales (CAF) et la mutualité sociale agricole (MSA) et destinée à garantir à ses bénéficiaires (2,5 millions en 2016), qu'ils aient ou non la capacité de travailler, un revenu minimum, avec en contrepartie une obligation de chercher un emploi ou de définir et suivre un projet professionnel visant à améliorer sa situation financière[1].

Il a été promu par l'Agence nouvelle des solidarités actives (ANSA) dirigée par Martin Hirsch, haut commissaire aux solidarités actives contre la pauvreté au sein du gouvernement Fillon en mai 2007. La loi TEPA (appelée communément « paquet fiscal ») votée en août 2007 a lancé l'expérimentation du RSA dans 34 départements, en ne concernant dans un premier temps que les bénéficiaires du RMI. L'expérimentation, mise en place avec l'ANSA, concernait alors environ 90 000 personnes[2], dont 15 % à 20 % seraient « remis en emploi ». Selon une étude conduite par la Direction de la Recherche, des Études, de l'Évaluation et des Statistiques sur cette expérimentation, le dispositif du RSA « n'a qu'un impact limité en termes d'accès ou de maintien en emploi »[3].

À compter du 1er janvier 2016, le « RSA activité » et la prime pour l'emploi sont remplacés par un nouveau dispositif : « la prime d'activité », en réponse à la faible efficacité des deux premiers. En effet, le RSA n'est pas parvenu à réduire la pauvreté comme l'ont mis en évidence le Comité national d'évaluation (près de 70 % des allocataires potentiels n'ont pas demandé le RSA-activité) et de nombreux chercheurs[4]. En ce qui concerne la prime d'activité, la CAF se charge du versement mensuel de la prime aux bénéficiaires. 4 milliards d'euros par an seront alloués à cette prime qui vise à aider les travailleurs modestes et à inciter les chômeurs à reprendre une activité[5].

Avant son remplacement par la prime d'activité, le RSA socle s'élevait à 524,68 euros pour une personne seule, sans activité, sans revenus et sans logement. Le montant de cette allocation est réévaluée par décret en janvier, voire selon l'augmentation du prix de la vie, ainsi que le montant forfaitaire déductible d'aide au logement (pour personne propriétaire, logé à titre gratuit ou bénéficiant de l'APL)[6].

De ce montant du RSA doivent être déduits le forfait logement[7], les pensions alimentaires perçues, les allocations familiales voire un pourcentage des montants déclarés de l'épargne. Les allocations RSA ne sont pas imposables mais la PPE est diminuée du montant d'une année d'allocation RSA. Le RSA attribué est de deux sortes : « RSA socle » pour les bénéficiaires exclus de tout emploi, et « RSA activité » pour les travailleurs percevant des revenus professionnels inférieurs à un minimum[8].

Sommaire

1 Historique

1.1 Problématique et objectifs

1.1.1 Conditions

1.2 Loi et codification

1.3 Mise en œuvre

1.3.1 Proposition

1.3.2 Expérimentation initiale dans l'Eure

1.3.3 Expérimentation dans 25 puis 34 départements

1.3.4 Premières évaluations

1.3.5 Prévisions nationales et chiffres réels

1.4 Évolution du montant

1.5 Extension aux jeunes de moins de 25 ans

2 Financement

2.1 L'impôt dit prélèvement RSA

3 Calcul de droit au RSA

4 Aide personnalisée de retour à l'emploi

5 Résultats

6 Critiques

6.1 Pas de personnel ; mise en place avant les vacances

6.2 Décalage des compensations

6.3 Taxe d'habitation et redevance audiovisuelle

6.4 Taxation de l'épargne

6.5 Effets de seuil

7 Bibliographie

8 Notes et références

8.1 Notes

8.2 Références

8.2.1 Décrets de revalorisation

9 Voir aussi

9.1 Articles connexes

9.2 Liens externes

Historique |

Problématique et objectifs |

Martin Hirsch.

Le revenu de solidarité active vise à supprimer les effets de seuil qui font qu'une personne bénéficiant d'un minimum social, et reprenant une activité rémunérée au SMIC, ne voit pas son revenu augmenter. Le RSA est un complément de revenu pour les travailleurs pauvres et un minimum social pour ceux qui ne travaillent pas.

Il est appelé à favoriser le retour à l'emploi des personnes recevant un minimum social. Trois moyens sont essentiellement mis en œuvre à cet effet :

- Maintien d'une partie des prestations du RSA en cas de retour à l'emploi. La personne qui reprend un travail à temps partiel ou/et au SMIC, devrait donc voir l'ensemble de ses revenus augmenter. Ainsi, selon Martin Hirsch, le RSA doit permettre de cumuler revenu d'activité et revenu de solidarité, avec la garantie que toute heure travaillée signifie un gain de revenu[9].

- Accompagnement personnalisé renforcé en vue du retour à l'emploi pour les anciens bénéficiaires du RMI et de l'API. Cet accompagnement, organisé par des organismes comme Pôle emploi, est aussi obligatoire pour les travailleurs gagnant moins de 500 euros en moyenne depuis trois mois et ayant fait valoir leurs droits au RSA[10].

- Développement progressif de l'aide personnalisée de retour à l'emploi, une enveloppe financière (aide pour le transport, un déménagement, la garde d'enfants...) destinée à aplanir les difficultés liées à la reprise rapide d'un travail[11].

Martin Hirsch précise en septembre 2007 : « Nous n'avons jamais prétendu que le revenu de solidarité active suffirait à lui seul à combattre les différentes formes de pauvreté. Nous estimons tout de même que, bien conçu, il devrait faire franchir ce seuil à environ 700 000 personnes. Soit un tiers de l'objectif fixé pour le quinquennat. »[12]. Cela représente aussi un dixième de l'ensemble des personnes considérées comme pauvres en France.

Conditions |

Il existe de nombreuses conditions pour être bénéficiaire de l'allocation. La principale condition est que l'ensemble des revenus du foyer (même sans lien de parenté) soit inférieur à 1,04 smic (salaire minimum). Les 3 derniers mois sont examinés[13].

Loi et codification |

Le RSA a été mis en place par la « loi no 2008-1249 du 1er décembre 2008 généralisant le revenu de solidarité active et réformant les politiques d'insertion »[14]. Son financement est confirmé dans les lois de Finances[15]. Le dispositif est financé par les départements et le fonds national des solidarités actives alimenté par une nouvelle taxe sur les revenus du capital et du patrimoine.

Le dispositif du RSA est codifié dans le Code de l'action sociale et des familles, livre II, titre VI, chapitre II : Revenu de solidarité active.

Le droit au RSA n'est ouvert qu'à partir de la date de dépôt de la demande auprès d'un organisme agréé (désigné par décret)[16].

Le montant forfaitaire de 513,88 € au 1er janvier 2015 pour une personne seule est mentionné dans le décret no 2014-1589 du 23 décembre 2014[17],[18]. Le montant forfaitaire s'élève alors à 770,82 € pour deux personnes et 924,99 € pour trois personnes[18].

Le RSA « se substitue notamment au revenu minimum d'insertion, à l'allocation de parent isolé et aux dispositifs d'intéressement à la reprise d'emploi ».

À quelques exceptions près, il faut « être français ou titulaire, depuis au moins cinq ans, d'un titre de séjour autorisant à travailler » (Art. L. 262-4) pour pouvoir bénéficier du RSA[19]. Cette condition a été critiquée par le GISTI, pour qui le RSA restreint les droits des étrangers par rapport au RMI[20].

Il faut en outre avoir plus de 25 ans (sauf exception : cf. Extension aux jeunes de moins de 25 ans) et ne pas être détenu[21].

Un amendement UMP, adopté en septembre 2008, précise que la recherche active d'emploi « fait nécessairement partie des engagements que le bénéficiaire doit prendre », tandis qu'un autre oblige les collectivités locales à revoir les droits connexes liés au RMI, remplacé par le RSA, et à les accorder en fonction de critères précis (en particulier en ce qui concerne la gratuité des transports en commun pour les RMIstes[21], qui pourrait donc être remise en cause).

Mise en œuvre |

Proposition |

Le principe du RSA a été proposé en 2005 par la commission Familles, vulnérabilité, pauvreté. Le coût du RSA selon le rapport Hirsch de 2005 était de 6 à 8 milliards d'euros[22].

Le RSA version 2005 prévoyait d'assurer un revenu supérieur au seuil de pauvreté (à 60 % du revenu médian, soit 817 euros par mois en 2005) à une personne employée à quart temps. Deux ans plus tard en juillet 2007, devant la commission de l'Assemblée nationale, Martin Hirsch avance le chiffre de 564 euros par mois, soit le seuil de pauvreté à 50 % du revenu médian de 1994[22].

Elle a été expérimentée dans 34 départements à partir de mai 2007, puis généralisée à l'ensemble du territoire national à compter du 1er juin 2009 (1er janvier 2011 dans les départements d'outre-mer, à Saint-Barthélemy, Saint-Martin et Saint-Pierre-et-Miquelon). Le RSA remplace le RMI, l'API, et certaines aides forfaitaires temporaires comme la prime de retour à l'emploi. Il est versé par les Caf ou les MSA.

Expérimentation initiale dans l'Eure |

Jean-Louis Destans, premier à expérimenter le RSA.

Martin Hirsch et l'ANSA ont travaillé à la mise en place du RSA avec le conseil général de l'Eure, dont le président était Jean-Louis Destans. Seul département autorisé, initialement, à expérimenter ce volet du projet de l'ANSA, l'Eure a versé le premier RSA le 1er juillet 2007.

Expérimentation dans 25 puis 34 départements |

Les 25 premiers départements français à expérimenter le RSA sont l'Allier, les Alpes-Maritimes, l'Aude, le Calvados, la Charente-Maritime, le Cher, la Haute-Corse, la Creuse, la Dordogne, le Doubs, le Gard, le Gers, l'Isère, la Haute-Marne, la Mayenne, la Meurthe-et-Moselle, le Morbihan, le Pas-de-Calais, le Rhône, la Savoie, la Seine-Maritime, les Deux-Sèvres, le Territoire-de-Belfort, la Seine-Saint-Denis et la Réunion.

Une expérimentation s'est déroulée dans 34 départements pendant trois ans par la loi no 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat (« loi TEPA » ou « paquet fiscal »). Cette expérimentation devait concerner environ 90 000 personnes sans emploi, pour un coût estimé de 1 000 à 2 000 € par personne, ces sommes étant financées pour moitié par l'État (qui financerait aussi les dépenses d'accompagnement) et les conseils généraux[23]. Si le test s'avérait concluant, il devait être généralisé à l'ensemble du pays. Le 16 novembre 2007, Martin Hirsch a annoncé l'extension de l'expérimentation à 40 départements[24].

Premières évaluations |

D'après un premier bilan après sept mois d'expérimentation sur les six villes-test de Seine-Saint-Denis (Aulnay-sous-Bois, Le Blanc-Mesnil, Clichy-sous-Bois, Montfermeil, Livry-Gargan, Sevran), sur 311 bénéficiaires, 209 ont vu leurs revenus progresser et 102 ont eu des revenus inchangés. Le dispositif semble avoir moins d'effets sur les plus de 50 ans pour la reprise d'emploi.

Un document de travail[25] a été publié par la Direction de la recherche, des études, de l'évaluation et des statistiques (DREES) sur les premiers résultats globaux de cette évaluation. Il démontre que le RSA a un impact limité, et en particulier que les zones de test, sur lesquelles le RSA a été appliqué, n'ont pas connu des taux de reprise d'emploi significativement supérieurs à ceux des zones témoins, qui sont restées dans l'ancien système.

Prévisions nationales et chiffres réels |

Le dispositif devant, à partir de l'été 2009, concerner tous les anciens bénéficiaires du RMI mais aussi les titulaires de l'API et les travailleurs pauvres (moins de 880 € mensuels), le nombre de dossiers à suivre par la CAF serait plus que doublé par rapport au RMI, ce qui suppose des moyens humains non encore garantis[26].

La généralisation du RSA, initialement prévue le 1er juillet 2009[27], et finalement introduite le 1er juin 2009, devrait coûter deux à trois milliards d'euros par an. Elle devrait se traduire in fine par un accroissement d'un milliard d'euros de l'effort en faveur des plus précaires et des travailleurs pauvres.

En avril 2009, les caisses d'allocations familiales estimaient à 3,1 millions le nombre de bénéficiaires du dispositif lors de sa généralisation à l'ensemble du territoire. Ceux-ci devaient se répartir comme suit[28] :

- 1,1 million d'anciens bénéficiaires du RMI ;

- 100 000 anciens bénéficiaires de l'allocation de parent isolé ;

- 1 million de bénéficiaires d'allocations logement ;

- 900 000 nouveaux bénéficiaires.

Soit 1,9 million de nouveaux bénéficiaires attendus.

Le 25 août 2009, près de trois mois après la mise en place du dispositif, le gouvernement évaluait à 815 000 le nombre de nouveaux bénéficiaires. Il estimait que ce chiffre était conforme aux projections, les 1,9 million de bénéficiaires attendus finalement étant supposés s'inscrire progressivement : « Début juin, au moment de l'entrée en vigueur du RSA, nous avons indiqué escompter atteindre la moitié de la cible au bout de six mois, soit en décembre 2009 et 90 % de la cible au bout d'un an[29]. »

En 2013, le nombre de foyers allocataires du RSA atteint le chiffre de 2,3 millions[30].

En mars 2016, il dépasse le chiffre des 2,5 millions, soit 71 % de plus que lors de sa création, en juin 2009[31]. À cette augmentation sont données plusieurs explications : le RSA, limité à la France métropolitaine à ses débuts, a été étendu sous certaines conditions aux jeunes de moins de 25 ans en septembre 2010 (RSA jeune), puis dans les départements d'outre-mer (DOM) et certaines collectivités d'outre-mer (COM) à partir de janvier 2011, puis à Mayotte en janvier 2012[31]. Enfin, la France connaît une aggravation très marquée depuis la crise de 2008 du chômage de masse ce qui augmente le nombre des prestataires du RSA[31].

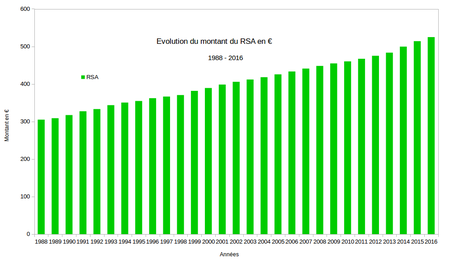

Évolution du montant |

Le RMI, initialement institué en 1988, a vu son montant évoluer en francs jusqu'à l'an 2000[32], avant d'être exprimé en euros à compter de 2001[33] puis remplacé par le RSA en juin 2009. La conversion en euros se fait sur la base de 1 € = 6,55957 F.

| Entrée en vigueur | En francs courants | En euros courants | Gouvernement | Référence | |

|---|---|---|---|---|---|

| 1er décembre 1988 | 2 000,00 F | — | Rocard (2) | [Légifrance 1] | |

| 1er juillet 1989 | 2 025,00 F | — | Rocard (2) | [Légifrance 2] | |

| 1er janvier 1990 | 2 080,00 F | — | Rocard (2) | [Légifrance 3] | |

| 1er juillet 1990 | 2 110,00 F | — | Rocard (2) | [Légifrance 3] | |

| 1er janvier 1991 | 2 146,00 F | — | Rocard (2) | [Légifrance 4] | |

| 1er juillet 1991 | 2 163,16 F | — | Cresson | [Légifrance 5] | |

| 1er janvier 1992 | 2 184,79 F | — | Cresson | [Légifrance 6] | |

| 1er juillet 1992 | 2 224,11 F | — | Bérégovoy[N 1] | [Légifrance 6] | |

| 1er janvier 1993 | 2 253,02 F | — | Bérégovoy | [Légifrance 7] | |

| 1er janvier 1994 | 2 298,08 F | — | Balladur | [Légifrance 8] | |

| 1er janvier 1995 | 2 325,66 F | — | Balladur | [Légifrance 9] | |

| 1er janvier 1996 | 2 374,50 F | — | Juppé (2) | [Légifrance 10] | |

| 1er janvier 1997 | 2 402,99 F | — | Juppé (2) | [Légifrance 11] | |

| 1er janvier 1998 | 2 429,42 F | — | Jospin | [Légifrance 12] | |

| 1er janvier 1999 | 2 502,30 F | — | Jospin | [Légifrance 13] | |

| 1er janvier 2000 | 2 552,35 F | — | Jospin | [Légifrance 14] | |

| 1er janvier 2001 | 2 608,50 F | — | Jospin | [Légifrance 15] | |

| 1er janvier 2002 | — | 405,62 € | Jospin | [Légifrance 16] | |

| 1er janvier 2003 | — | 411,70 € | Raffarin (2) | [Légifrance 17] | |

| 1er janvier 2004 | — | 417,88 € | Raffarin (2) | [Légifrance 18] | |

| 1er janvier 2005 | — | 425,40 € | Raffarin (3) | [Légifrance 19] | |

| 1er janvier 2006 | — | 433,06 € | de Villepin | [Légifrance 20] | |

| 1er janvier 2007 | — | 440,86 € | de Villepin | [Légifrance 21] | |

| 1er janvier 2008 | — | 447,91 € | Fillon (2) | [Légifrance 22] | |

| 1er janvier 2009 | — | 454,63 € | Fillon (2) | [Légifrance 23] | |

| 1er janvier 2010 | — | 460,09 € | Fillon (2) | [Légifrance 24] | |

| 1er janvier 2011 | — | 466,99 € | Fillon (3) | [Légifrance 25] | |

| 1er janvier 2012 | — | 474,93 € | Fillon (3) | [Légifrance 26] | |

| 1er janvier 2013 | — | 483,24 € | Ayrault (2) | [Légifrance 27] | |

| 1er septembre 2013 | — | 492,90 € | Ayrault (2) | [Légifrance 28] | |

| 1er janvier 2014 | — | 499,31 € | Ayrault (2) | [Légifrance 29] | |

| 1er septembre 2014 | — | 509,30 € | Valls (2) | [Légifrance 30] | |

| 1er janvier 2015 | — | 513,88 € | Valls (2) | [Légifrance 31] | |

| 1er septembre 2015 | — | 524,16 € | Valls (2) | [Légifrance 32] | |

| 1er avril 2016 | — | 524,68 € | Valls (2) | [Légifrance 33] | |

| 1er septembre 2016 | — | 535,17 € | Valls (2) | [Légifrance 34] | |

| 1er avril 2017 | — | 536,78 € | Cazeneuve | [Légifrance 35] | |

| 1er septembre 2017 | — | 545,48 € | Philippe (2)[N 2] | [Légifrance 35] | |

Évolution du RSA en € de 1988 à 2016.

Évolution en base 100 depuis janvier 1990

RSA (RMI jusqu'en juin 2009)

Indice des prix à la consommation (IPC)

Évolution en glissement annuel depuis janvier 1991

RSA (RMI jusqu'en juin 2009)

Indice des prix à la consommation (IPC)

Extension aux jeunes de moins de 25 ans |

Comme le RMI, le RSA généralisé depuis le 1er juin 2009 était destiné aux personnes de plus de 25 ans et uniquement ouvert aux personnes de moins de 25 ans ayant charge de famille (au moins un enfant né ou à naître). La loi de finances pour 2010 (article 135)[34] a élargi le bénéfice du RSA aux jeunes de 18 à 24 ans ayant travaillé l'équivalent d'au moins deux ans à temps plein au cours des trois dernières années[35]. En juin 2014, cette mesure concernait 7 700 personnes de moins de 25 ans[36].

Financement |

Le RSA est financé par les départements, en partie sur fonds propres, en partie sur les contributions fournies par l'État aux départements.

Le financement de ce nouveau dispositif est fondé d'une part sur le transfert de ressources actuellement dévolues à d'autres dispositifs et d'autre part sur la mise en place en 2009 d'un nouvel impôt de 1,1 % sur tous les revenus du patrimoine et de placement[37] ; des revenus et plus-values de toute nature perçus par les personnes physiques fiscalement domiciliées en France et soumises à un ensemble de prélèvements sociaux destinés à combler le déficit des régimes sociaux[réf. nécessaire] :

- la CSG : 7,5 % sur les revenus d'activité ou de remplacement et 8,2 % sur les revenus du patrimoine ou de placements ;[réf. nécessaire]

- la CRDS dont le taux est de 0,5 % ;[réf. nécessaire]

- le prélèvement social de 2 %, auquel s'ajoute un prélèvement additionnel au taux de 0,3 % ;[réf. nécessaire]

- le prélèvement RSA au taux de 1,1 %.[réf. nécessaire]

Les modalités d'application diffèrent selon qu'il s'agit de revenus d'activité ou assimilés ou de revenus du capital.

Selon le projet de loi, le RSA devrait être financé à la fois par les départements et par un fonds national, géré par la CDC. Un amendement socialiste précise que les dépenses liées au RSA et versées par les départements seront compensées par l'État[21]. Ces compensations sont décalées de plusieurs années, ce qui laisse aux départements la charge des dépenses pendant les premières années de versement du RSA[38].

En 2016, le département de l'Aube en Champagne a prévu de dépenser 56 millions d'euros pour le RSA, dont la moitié sera payé par l'État[39].

Certains départements ayant des difficultés réelles ou supposées dans le financement du RSA, une négociation a été entamée entre le représentant des départements et l'État pour permettre au département de bénéficier d'une aide additionnelle de l'État. Cette négociation doit s'achever avant le 31 mars 2016.

Les départements espéraient pouvoir obtenir un supplément de 250 millions d'euros, mais seuls 50 millions d'euros ont été proposés pour les dix collectivités les plus en difficulté.

Cette proposition a été qualifiée « d'aumône rabougrie » par l'ADF.

Dominique Bussereau, (Les Républicains) a indiqué qu'il considère la négociation comme rompue[40],[41].

L'impôt dit prélèvement RSA |

L'impôt dit prélèvement RSA a été créé en 2008.

Les contribuables bénéficiant du « bouclier fiscal » instauré par la loi TEPA de 2007 ont été exemptés de cet impôt[42].

Marc Philippe Daubresse, rapporteur de la loi TEPA.

L'instauration de ce nouvel impôt est fortement critiquée par une partie de l'UMP[43]. Le rapporteur Marc-Philippe Daubresse (UMP) a ainsi déclaré que le RSA « [devait] s'accompagner de justice fiscale et [que] le vrai scandale [était] que des personnes très riches et très aisées, qui n'ont pas besoin du bouclier fiscal, ne paient pas d'impôt »[44].

Pour calmer la colère, le gouvernement a passé un accord avec la majorité UMP, permettant l'adoption de l'amendement du rapporteur Marc-Philippe Daubresse et du président de la commission Pierre Méhaignerie, qui précise que le plafonnement des niches fiscales (10 000 euros plus 15 % du revenu) pourra concourir au financement du RSA[21]. Cet amendement prévoit la baisse du nouvel impôt, à partir de 2010.

Selon l'article 5 du titre II, le RSA, « à l'exclusion des montants correspondants à la différence entre le revenu minimum garanti applicable et les ressources de la famille – c'est-à-dire à l'exclusion de la fraction de prestation correspondant au RMI ou à l'API actuels – sera assujetti à la CRDS. »

De plus, l'exonération de taxe d'habitation prévue par le RMI sera supprimée (art. 6 titre II), et, par suite, celle de la redevance audiovisuelle[45]. Toutefois, « les personnes dont le revenu fiscal de référence sera nul bénéficieront d'une exonération totale de taxe d'habitation. »

Financé par une taxe sur les revenus financiers, 1,528 milliard d'euros ont été utilisés pour le RSA en 2010, mais le fonds de financement a dégagé un excédent de 999 millions d'euros du fait d'un décalage important entre le budget estimé et le budget réalisé[46]. Le RSA n'aurait créé ainsi aucun déficit public supplémentaire[47]. 35 % des bénéficiaires potentiels du « RSA socle » ne le demandent pas et ce taux monte à 68 % pour le « RSA activité »[48].

Calcul de droit au RSA |

La fonction qui permet de calculer le revenu auquel peut prétendre un bénéficiaire de cette allocation RSA sur des sites (CAF et autres) permet de créer des simulations de droit et de montant à percevoir.

Le calcul du RSA est fondé sur deux notions :

- les revenus issus du travail ;

- l'ensemble des revenus et des aides perçus par les familles.

Le montant maximal du RSA est calculé à partir du montant forfaitaire, auquel on rajoute une partie des éventuels revenus issus du travail.

Ensuite, sont déduites toutes les ressources ainsi qu'un montant forfaitaire (appelé « forfait logement ») pour les personnes hébergées à titre gratuit et les bénéficiaires d'une aide au logement type AL ou APL[49]. Le montant restant est versé au titre du « solde » du RSA.

La formule de calcul exacte[50] est :

RSA = (montant forfaitaire + 62 % des revenus d'activité du foyer) − (ressources totales du foyer + forfait logement éventuel)

Les revenus d'activité s'entendent exclusivement des revenus provenant d'une activité professionnelle (salariée ou non) alors que les ressources sont constituées de l'intégralité des ressources perçues (y compris allocations de chômage, retraites, pensions d'invalidité, pensions alimentaires, prestations familiales sauf aides au logement supérieures aux forfaits). Ces ressources sont parfois fictives (par exemple, la possession de biens non loués entraîne la prise en compte d'une partie des revenus qu'ils pourraient procurer ; cette évaluation est fondée sur leur valeur locative)[51].

Le RSA est majoré pour les personnes qui remplissent les anciennes conditions d'attribution de l'API (notamment situation d'isolement et état de grossesse, ou état d'isolement et présence d'un enfant de moins de trois ans à charge). Toutefois, le RSA peut aussi être minoré, voire supprimé, si le foyer ne fait pas valoir ses droits aux prestations sociales, législatives, réglementaires et conventionnelles ou aux créances et pensions alimentaires, sauf accord de dispense du président du conseil général [52].

L'arrêté du 17 décembre 2009 précise la définition de certains revenus exceptionnels[53].

En dessous de 6 € le RSA n'est pas versé.

| Nombre d'enfants | Montant forfaitaire personne seule | Personnes isolées bénéficiant du RSA majoré | Montant forfaitaire couple |

|---|---|---|---|

| 0 | 513,88 € | 659,88 € | 770,82 € |

| 1 | 770,82 € | 879,84 € | 924,99 € |

| 2 | 924,98 € | 1 098,80 € | 1 079,14 € |

| Par enfant en + (au-delà de 5 enfants) | 205,55 € | 219,96 € | 205,55 € |

Les bénéficiaires du RSA n'ayant pas droit à une aide au logement (sans domicile fixe) sont exonérés de l'abattement du forfait logement qui au 1er janvier 2015 s'élève à :

- 61,67 € pour une personne seule ;

- 123,33 € pour 2 personnes ;

- 152,62 € pour 3 personnes et plus.

Aide personnalisée de retour à l'emploi |

L'article L5133-8 du Code du travail[54] permet qu'une aide personnalisée de retour à l'emploi (APRE) soit attribuée par l'organisme au sein duquel le référent du bénéficiaire du RSA a été désigné (le référent est la personne désignée pour organiser l'accompagnement social et professionnel du bénéficiaire du RSA)[55]. Cette aide a pour objet de prendre en charge tout ou partie des coûts exposés par l'intéressé lorsqu'il débute ou reprend une activité professionnelle.

Les dépenses susceptibles de donner lieu au versement de cette aide sont les dépenses de transport, d'habillement, de logement, d'accueil de jeunes enfants, d'obtention d'un diplôme, d'une licence, certification ou autorisation[56]. L'objectif de cette aide est d'aplanir, sous conditions de ressources[56], les obstacles empêchant de signer un contrat de travail rapidement (éloignement, enfants à domicile, manque de liquidités face aux frais occasionnés par la reprise du travail…).

L'aide personnalisée de retour à l'emploi est financée par le FNSA[57]. L'État répartit les crédits affectés à l'aide entre les organismes au sein desquels les référents sont désignés[57]. Concrètement, le bénéficiaire qui veut demander cette aide s'adressera le plus souvent à des organismes comme le conseil général ou le Pôle emploi[56].

Résultats |

Cinq ans après son lancement, cette prestation est décrite dans Le Figaro comme un échec, faute d'avoir atteint ses objectifs : elle n'aurait permis qu'à 151 000 personnes de franchir le seuil de pauvreté en cinq ans, sur une population de deux millions de personnes, et n'aurait amélioré le taux de retour à l'emploi que de 9 %[58],[59].

Critiques |

L'économiste Thomas Piketty considère que « l'impact global sur l'offre de travail de cette nouvelle forme de subvention au temps partiel que constitue le RSA – et que ne manqueront pas d'utiliser les employeurs, en proposant davantage d'emplois à temps partiel » risque d'être négatif[60].

Benoît Hamon.

Benoît Hamon et Liêm Hoang-Ngoc, membres du courant « NPS » au PS, contestent la philosophie même du projet, qui « fait écho à la vieille et controversée théorie libérale du chômage volontaire, qui postule que l'économie est en plein-emploi car personne ne veut travailler davantage aux conditions offertes par le marché. Or cette théorie serait contredite par les faits. En réalité, le chômage serait majoritairement involontaire ». Selon eux, « au final, le RSA concernera un nombre restreint de érémistes (100 000, annonce-t-on, sur plus de 1 million d'allocataires), ceux qui auront la chance de rencontrer un emploi précaire[61] ».

Des critiques similaires ont été adressées par l'inspectrice générale des affaires sociales, Dominique Méda, qui cite Céline Marc, pour qui « ce sont moins de 1 % des bénéficiaires qui invoquent un tel manque de rentabilité financière du travail comme un obstacle au retour à l'emploi[62]. » Selon D. Méda, les « contraintes « familiales », dues notamment à l'absence de modes de garde proposées aux allocataires de l'API (60 % déclarent connaître des difficultés dans leurs démarches de recherche d'emploi parce qu'ils, et plus souvent elles, ne peuvent faire garder leur enfant), contraintes de santé, les contraintes de transport, l'absence d'accompagnement vers et dans l'emploi » devraient être prises davantage en compte. Or, moins de 35 % des érémistes étant inscrits à l'ANPE[62], ceux-ci ne bénéficient que rarement d'accompagnement vers l'emploi[62],[63],[64],[65].

L'association Attac considère que « la mise en œuvre du RSA n'ambitionne que le maintien de revenus très bas, tout en encourageant la généralisation d'emplois très faiblement payés et à temps très partiel[66]. »

Pour le mensuel de critique sociale CQFD, le RSA vient compléter les mesures prises par le gouvernement début 2008 à l'encontre des chômeurs, pour instaurer une forme de « service du travail obligatoire » : « il s'agit ni plus ni moins de fourguer aux employeurs un nouveau bataillon de salariés jetables[67]. »

Mettant le RSA à la une de son bulletin national sous le titre « RSA : une erreur de perception », la CEDI déplore pour sa part un mode de financement qui « démontre de manière éclatante combien les meilleures intentions sociales peuvent conduire à une grave erreur de perception et à la plus mauvaise solution économique : celle qui consiste à augmenter la pression fiscale, à soustraire du pouvoir d'achat aux classes moyennes et à favoriser l'engrenage implacable de la récession[68]. »

Pas de personnel ; mise en place avant les vacances |

Le personnel pour traiter les dossiers de demande de RSA a été jugé insuffisant en nombre et en formation[69], le gouvernement n'ayant prévu aucune embauche pour la mise en place du RSA[70]. Selon les critiques, ce manque de moyen est délibéré et rend difficile de s'adresser à une personne physique dans les CAF, retarde les versements et l'examen des dossiers peut prendre plusieurs mois au lieu des quelques jours avancés par Martin Hirsch. De plus, le RSA a été généralisé peu avant les vacances, ce qui fait que, au moment où les demandes ne cessent d'augmenter (atteignant 700 000 en juillet 2009[71]), la CAF est en horaire d'été, avec moins d'heures d'ouverture et moins de personnel.

Décalage des compensations |

Un amendement socialiste précise que les dépenses liées au RSA et versées par les départements seront compensées par l'État. Ces compensations sont décalées de plusieurs années, ce qui laisse aux départements la charge des dépenses pendant les premières années de versement du RSA[38].

En outre, l'État compense de moins en moins (71,3 % en 2013 contre 79,7 % en 2012 et 92,2 % en 2004) les dépenses engendrées par cette allocation, qui ont augmenté de 9,8 % pour la seule année 2013 selon les chiffres[72] de l'Observatoire national de l'action sociale.

Taxe d'habitation et redevance audiovisuelle |

Les titulaires du RSA ne bénéficient d'aucune exonération spécifique en matière de taxe d'habitation et de redevance audiovisuelle, comme cela était auparavant le cas pour les bénéficiaires du RMI.

Compte tenu des règles de plafonnement de la taxe d'habitation en fonction des revenus, les bénéficiaires du RSA ne devraient pas payer de taxe d'habitation, sauf s'ils disposent d'autres revenus.

Taxation de l'épargne |

Les revenus de l'épargne sont pris en compte dans le calcul du montant versé du RSA de la façon suivante :

- si l'épargne est productrice de revenus, ces revenus sont pris en compte pour leur montant réel ; par exemple, pour 10 000 € placés à 4 %, on retiendra, pour le calcul du RSA, un revenu de 4 % de 10 000 € par an, soit 400 € par an, ou encore 33,3 € mensuels ;

- si l'épargne n'est pas productrice de revenus (par exemple laissée sur un compte courant), les revenus sont calculés en appliquant un taux de 3 % au montant de cette épargne ; par exemple, pour 10 000 € non placés, on retiendra, pour le calcul du RSA, un revenu fictif de 3 % de 10 000 € par an, soit 300 € par an, ou encore 25 € mensuels. Les sommes placées sur les livrets A, qui procurent annuellement des capitaux, n'entrent pas dans le champ de cette évaluation « fictive » de 3% : seuls les intérêts annuellement perçus sont retenus dans le calcul.

Cette taxation peut être considérée comme contribuant partiellement à décourager l'épargne prudente : un bénéficiaire du RSA qui dépense tout son argent en achetant des biens ne verra pas le montant de son RSA affecté ; un bénéficiaire du RSA qui, prudemment, économise le moindre euro et l'épargne, verra le montant de son RSA diminué[73].

Le 5 avril 2016, en réponse à une question écrite, le ministère des Affaires sociales remet en cause l'approche communément admise pour la prise en compte de l'épargne dans le calcul du RSA et en exclut notamment les sommes figurant sur un compte courant[74].

Effets de seuil |

Dans un rapport d'étude sur le département de Paris, le statisticien Bernard Gomel et la sociologue Dominique Méda montrent que les effets de seuil que le RSA était censé éliminer sont toujours une réalité pour les allocataires. Les auteurs précisent que « la reprise d'une activité d'un certain volume fait perdre, dans un premier moment, la CMU complémentaire, la gratuité des transports et l'allocation de logement complémentaire de la ville de Paris »[75].

Bibliographie |

- Kuoch E., Gaube S. : Des nouveautés de faible portée au ministère de la Jeunesse, Contrepoint, l'autre point de vue de l'actualité du monde étudiant (ISSN 2102-0582) no 23, p. 9–10, février 2011.

- Aurélien Purière, Assistance sociale et contrepartie, L'Harmattan, 2009.

- Nicolas Duvoux et Serge Paugam, La Régulation des pauvres, Paris, PUF, 2008.

[PDF] Du RMI au RSA : La difficile organisation de l'insertion. Constats et bonnes pratiques, rapport public thématique de la Cour des comptes, 140 p., juillet 2011.- Tim Vlandas. The Politics of In-Work Benefits: The Case of the ‘Active Income of Solidarity’ in France, French Politics, 117–142, juin 2013.

Notes et références |

Notes |

Cette revalorisation a été décidée de façon anticipée par le Gouvernement Cresson par le décret du 30 décembre 1991. Son application s'est ainsi effectuée sous le Gouvernement Bérégovoy.

Cette revalorisation a été décidée de façon anticipée par le Gouvernement Cazeneuve par le décret du 4 mai 2017. Son application s'est ainsi effectuée sous le Gouvernement Philippe (2).

Références |

« Faut-il s'inscrire à Pôle emploi pour bénéficier du RSA ? »(Archive • Wikiwix • Archive.is • Google • Que faire ?).

Le Monde, 25 juillet 2007.

Le RSA n'aura pas un impact significatif sur l'emploi - Le Monde, 15 avril 2009.

voir par exemple http://www.laviedesidees.fr/Le-RSA-un-dispositif-inadapte.html ou Anne Eydoux, Bernard Gomel (dir.) : Apprendre de (l'échec) du RSA. La solidarité active en question

Prime d'activité : « il y aura des perdants », met en garde Matignon La Tribune.fr 20 novembre 2014.

selon un barème incluant le nombre de part adulte du foyer et leur ressources et le nombre d'enfant à charge, c'est la valeur du RSA qui établit le minimum « pauvreté » ainsi face à des saisis il ne peut être laissé moins que son montant qui fait référence au Tribunal administratif et pour les urgences auprès du Juge des Référés pour les procédures « référé-liberté », ces réévaluations sont accessible à tous sur [1] ainsi que la nomination des décrets concernés pour les réévaluations, et les calculs selon barème

Le forfait logement.

Définition de RSA sur le site de l'INSEE.

« le revenu de solidarité active a pour objectif d'assurer l'augmentation des ressources d'une personne bénéficiaire d'un minimum social qui prend ou reprend un travail, exerce ou accroît son activité afin d'atteindre un revenu garanti qui tient compte des revenus d'activité professionnelle et des charges de famille. », source : portail du premier ministre.

Droit et obligations des bénéficiaires du revenu de solidarité active.

Aide personnalisée de retour à l'emploi .

Site du Premier ministre.

Quelles conditions pour percevoir le RSA ?, RSA - Revenu De Solidarité Active, Gerard Taboada-Garcia (éditeur), 12 août 2011

Loi no 2008-1249 du 1er décembre 2008 sur Légifrance.

Loi no 2009-1673 du 30 décembre 2009 de finances pour 2010 sur Légifrance.

L.262-14 et L.262-18 du code de l'action sociale et des familles sur Légifrance.

Décret no 2014-1589 du 23 décembre 2014 sur Légifrance.

« Montant du RSA pour un foyer sans revenu d'activité : RSA socle », service-public.fr (consulté le 15 janvier 2015)

« Code de l'action sociale et des familles. Chapitre II : Revenu de solidarité active. Sous-section 1 : Conditions d'ouverture du droit », sur Légifrance (consulté le 4 janvier 2019).

Chloé Leprince, Les étrangers lésés par le RSA : Hirsch a-t-il menti ? - Rue89, 20 septembre 2008.

RSA : le principe du plafonnement des niches fiscales adopté en commission, Associated Press sur le site du Nouvel Observateur, 18 septembre 2009.

Le RSA sert-il à quelque chose ?, entretien avec Jean Gadrey.

Interview de Martin Hirsch, Le Parisien, 11 juillet 2007, page 6.

Les Échos, lundi 19 novembre 2007, p. 6.

(fr) Direction de la Recherche, des Études, de l'Évaluation et des Statistiques, « Enquête sur les expérimentations du RSA : premiers résultats, Série Études et Recherche no 87, avril 2009 », 2009(consulté le 17 août 2012).

« Revenu de solidarité active : premier bilan mitigé après sept mois d'essai », Gwenaël Bourdon, Le Parisien, édition de Seine-Saint-Denis, 20 octobre 2008.

[2].

CNAF et gouvernement, cités dans Les Échos, 3 avril 2009, p. 4.

« RSA : Une montée en charge conforme aux prévisions ».

Le nombre des bénéficiaires du RSA en hausse de 7,2% en 2013, L'Express, 21 mars 2014

La France compte désormais plus de 2,5 millions de foyers au RSA, Marine Rabreau, lefigaro.fr, 29 mars 2016

Journal Officiel Sénat du 30 mars 2000 - page 1146 Évolution du montant en francs du RMI, 1988-2000.

Évolution du RSA sur rsa-revenu-de-solidarite-active.com

Loi no 2009-1673 du 30 décembre 2009 de finances pour 2010.

« RSA jeune actif », sur Service-Public.fr (consulté le 3 mars 2019).

Antoine Loubet, DREES et Vincent Redurond, CNAF, « Le RSA en 2014 : une augmentation qui fléchit mais reste soutenue », Études et résultats, no 908, mars 2015(lire en ligne).

« M. Sarkozy taxe les revenus du capital pour financer le RSA », Le Monde, 27 août 2008.

Article.

Budget du Département : Adnot menace de ne plus financer le RSA

http://www.lest-eclair.fr/419388/article/2016-01-20/budget-du-departement-adnot-menace-de-ne-plus-financer-le-rsa

http://www.lepoint.fr/economie/rsa-debordes-les-departements-mettent-la-pression-a-l-etat-20-01-2016-2011362_28.php

RSA : débordés, les départements accusent l'État

http://www.lagazettedescommunes.com/426395/financement-du-rsa-negociations-rompues-entre-etat-et-departements/

Financement du RSA : négociations rompues entre État et départements

« Taxe RSA et bouclier fiscal : divergences dans la majorité », Le Figaro, 1er septembre 2008.

« RSA : l'UMP cherche le meilleur financement », Le Figaro, 9 septembre 2008.

Agence France-Presse, « Le projet de loi sur le RSA adopté en commission », 18 septembre 2008. Lire en ligne.

Vos droits, service public.

Le fonds RSA excédentaire de 1 milliard d'euros en 2010, lesechos.fr

Les limites des propositions de Sarkozy sur le RSA, lemonde.fr

« Le RSA, si détesté, si décrié, si peu demandé », Michaël Hajdenberg, Mediapart, 10 août 2012

Précision : Lorsque l'aide au logement versée est d'un montant inférieur au forfait logement, c'est l'aide au logement et non le forfait qui est retirée. Voir les articles R 262-9 et R 262-10 du Code de l'action sociale et des familles.

Le RSA sur le site du ministère des Affaires sociales et de la Santé.

Quelles sont les ressources prises en compte pour le calcul du RSA ? Service-Public.fr, consulté le 31 août 2013.

Article L. 262-10 à L. 262-12 du code de l'action sociale et des familles sur Légifrance.

Voir l'arrêté du 17 décembre 2009 relatif aux règles de calcul et aux modalités d'appréciation du caractère exceptionnel de certaines ressources pour la détermination des droits au revenu de solidarité active sur Légifrance.

Article L5133-8 du Code du travail

Article L262-27 du Code de l'action sociale et des familles sur Légifrance.

Service public, droits et démarches : Aide personnalisée au retour à l'emploi.

Revenu de solidarité active.

Marc Landré, « Cinq ans après, le RSA est un échec », Le Figaro, 1er juin 2014(consulté le 22 janvier 2017).

Florence Thibault, « Ambitions et évaluation du Revenu de solidarité active », Économie et Statistique, nos 467-468, 2014(lire en ligne)

Thomas Piketty, « Revenu de solidarité active : l'imposture », Libération.fr, 2 septembre 2008(lire en ligne, consulté le 6 novembre 2016)

Benoît Hamon et Liêm Hoang-Ngoc, « Le RSA n'est pas efficace contre la pauvreté », Les Échos, 8 septembre 2008.

Céline Marc, « Insertion professionnelle et sociale : des spécificités transversales aux différents types de minima sociaux », in « Minima sociaux », Recherches et Prévisions, no 91, 2008, cité par Dominique Méda, Le Revenu de Solidarité Active en question, La Vie des idées, 24 avril 2008.

http://www.laviedesidees.fr/Le-RSA-un-dispositif-inadapte.html

http://www.cee-recherche.fr/publications/connaissance-de-lemploi/le-pari-perdu-de-la-reduction-de-la-pauvrete-par-le-rsa

https://www.alternatives-economiques.fr/fic_bdd/article_pdf_fichier/1246373615_119-experimenter_decider_rsa_debat.pdf

« Financer le RSA par les revenus financiers ? Le compte n'y est pas, Monsieur Sarkozy ! », Attac France, 27 août 2008.

« Un boulot de merde, sinon rien », CQFD, no 59, septembre 2008, p. 5.

Cedi Infos, octobre 2008, no 37.

http://www.groupe-crc.org/article.php3?id_article=4111.

http://www.collectif-rto.org/spip.php?article764.

http://www.rsa.gouv.fr/Qu-est-ce-que-le-rSa,10.html.

[3]

« RSA et épargne disponible : Il faut fixer un plafond ! » - ActuChomage.org, 24 février 2010.

http://questions.assemblee-nationale.fr/q14/14-84436QE.htm

« RSA : un rapport dénonce « l'absurdité » de son fonctionnement », Mediapart, 18 janvier 2012.

Décrets de revalorisation |

Décret n°88-1112 du 12 décembre 1988 relatif au montant de l'allocation de revenue minimum d'insertion (RMI), JORF du 13 décembre 1988, p. 15547.

Décret n°89-619 du 1 septembre 1989 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF du 5 septembre 1989, p. 11206.

Décret n°90-163 du 20 février 1990 portant revalorisation de l'allocation de revenu minimum d'insertion et complétant le code de la sécurité sociale, JORF no 44 du 21 février 1990, p. 2238.

Décret n°91-194 du 21 février 1991 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF no 47 du 23 février 1991, p. 2725.

Décret n°91-923 du 12 septembre 1991 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF no 218 du 18 septembre 1991, p. 12229.

Décret n°91-1373 du 30 décembre 1991 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF no 304 du 31 décembre 1991, p. 17419.

Décret n° 93-143 du 2 février 1993 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF no 29 du 4 février 1993, p. 1891.

Décret n°93-1356 du 30 décembre 1993 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF du 31 décembre 1993, p. 18539.

Décret n°94-1164 du 29 décembre 1994 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF no 302 du 30 décembre 1994, p. 18796.

Décret n°96-93 du 6 février 1996 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF no 32 du 7 février 1996, p. 1966.

Décret n°96-1168 du 26 décembre 1996 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF no 303 du 29 décembre 1996, p. 19400.

Décret n°97-1250 du 29 décembre 1997 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF no 302 du 30 décembre 1997, p. 19128.

Décret n°98-1181 du 23 décembre 1998 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF no 298 du 24 décembre 1998, p. 19400.

Décret n°99-1045 du 14 décembre 1999 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF no 290 du 15 décembre 1999, p. 18652.

Décret n° 2000-1286 du 26 décembre 2000 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF no 301 du 29 décembre 2000, p. 20817.

Décret n° 2001-1319 du 28 décembre 2001 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF no 302 du 29 décembre 2001, p. 21282.

Décret n°2002-1617 du 31 décembre 2002 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF no 1 du 1 janvier 2003, p. 27.

Décret n° 2003-1282 du 26 décembre 2003 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF no 301 du 30 décembre 2003,

p. 22404.

Décret n°2004-1537 du 30 décembre 2004 portant revalorisation de l'allocation de revenu minimum d'insertion, de l'allocation d'insertion, de l'allocation de solidarité spécifique et de l'allocation équivalent retraite et attribution d'une aide exceptionnelle de fin d'année à leurs bénéficiaires, JORF no 1 du 1 janvier 2005.

Décret n°2005-1700 du 29 décembre 2005 portant revalorisation de l'allocation de revenu minimum d'insertion, de l'allocation d'insertion, de l'allocation de solidarité spécifique, de l'allocation équivalent retraite et du revenu de solidarité dans les départements d'outre-mer et à Saint-Pierre-et-Miquelon et attribution d'une aide exceptionnelle de fin d'année à leurs bénéficiaires, JORF no 303 du 30 décembre 2005.

Décret n° 2007-32 du 8 janvier 2007 portant revalorisation de l'allocation de revenu minimum d'insertion, de l'allocation d'insertion, de l'allocation temporaire d'attente, de l'allocation de solidarité spécifique, de l'allocation équivalent retraite et du revenu de solidarité dans les départements d'outre-mer et à Saint-Pierre-et-Miquelon et attribution d'une aide exceptionnelle de fin d'année à certains bénéficiaires, JORF no 7 du 9 janvier 2007

Décret n° 2008-52 du 16 janvier 2008 revalorisant l'allocation de revenu minimum d'insertion, l'allocation temporaire d'attente, l'allocation de solidarité spécifique et l'allocation équivalent retraite, ainsi que le revenu de solidarité dans les départements d'outre-mer et à Saint-Pierre-et-Miquelon, JORF no 0014 du 17 janvier 2008

Décret n° 2009-190 du 17 février 2009 portant revalorisation de l'allocation de revenu minimum d'insertion, JORF no 0042 du 19 février 2009

Décret n° 2010-54 du 15 janvier 2010 portant revalorisation du montant forfaitaire du revenu de solidarité active et de l'allocation de revenu minimum d'insertion, JORF no 0014 du 17 janvier 2010

Décret n° 2011-230 du 1er mars 2011 portant revalorisation du montant forfaitaire du revenu de solidarité active et de l'allocation de revenu minimum d'insertion, JORF no 0052 du 3 mars 2011

Décret n° 2011-2040 du 28 décembre 2011 portant revalorisation du montant forfaitaire du revenu de solidarité active, JORF no 0302 du 30 décembre 2011

Décret n° 2012-1488 du 28 décembre 2012 portant revalorisation du montant forfaitaire du revenu de solidarité active, JORF no 0303 du 29 décembre 2012

Décret n° 2013-793 du 30 août 2013 portant revalorisation du montant forfaitaire du revenu de solidarité active, JORF no 0202 du 31 août 2013

Décret n° 2013-1263 du 27 décembre 2013 portant revalorisation du montant forfaitaire du revenu de solidarité active, JORF no 0302 du 29 décembre 2013

Décret n° 2014-1127 du 3 octobre 2014 portant revalorisation du montant forfaitaire du revenu de solidarité active, JORF no 0231 du 5 octobre 2014

Décret n° 2014-1589 du 23 décembre 2014 portant revalorisation du montant forfaitaire du revenu de solidarité active, JORF no 0298 du 26 décembre 2014

Décret n° 2015-1231 du 6 octobre 2015 portant revalorisation du montant forfaitaire du revenu de solidarité active, JORF no 0232 du 7 octobre 2015

Décret n° 2016-538 du 27 avril 2016 portant revalorisation du montant forfaitaire du revenu de solidarité active, JORF no 0103 du 3 mai 2016

Décret n° 2016-1276 du 29 septembre 2016 portant revalorisation du montant forfaitaire du revenu de solidarité active, JORF no 0228 du 30 septembre 2016

Décret n° 2017-739 du 4 mai 2017 portant revalorisation du montant forfaitaire du revenu de solidarité active, JORF no 0106 du 5 mai 2017

Voir aussi |

Articles connexes |

- Agence nouvelle des solidarités actives

- Travailleur pauvre

- Revenu de base

- Revenu minimum

Liens externes |

- Le RSA sur le site du ministère des affaires sociales et de la santé

Test d'éligibilité au RSA, site de la CAF

« Le RSA peut-il faire reculer la pauvreté ? », éléments de débat apportés par un chercheur de l'OFCE

Le RSA sur service-public.fr

ressources prises en compte pour le calcul du RSA sur service-public.fr

Portail de l’économie

Portail de l’économie  Portail de la sociologie

Portail de la sociologie